Chúng tôi rất vui mừng được giới thiệu đến quý độc giả Báo cáo Chi phí Xây dựng Trung tâm Dữ liệu năm 2023/24 của Cushman & Wakefield, một ấn phẩm phân tích số liệu toàn diện nhất, với những thông tin cụ thể về chi phí phát triển dự án trung tâm dữ liệu, bao gồm giá mua đất, chi phí phá dỡ và giải phóng mặt bằng, chi phí xây dựng trung tâm tiêu chuẩn và trung tâm cao cấp tại Châu Á Thái Bình Dương, trên 37 thành phố của 14 thị trường trọng điểm.

Năm thị trường có mức giá đất trung bình cao nhất khu vực là Singapore (11,573 USD/m2), Hàn Quốc (9,695 USD/m2), Hồng Kông (3,418 USD/m2), Nhật Bản (3,320 USD/m2) và Trung Quốc Đại Lục (2,966 USD/m2), do sự khan hiếm quỹ đất cùng với nguồn điện sẵn có, kết hợp với lãi suất gia tăng đã góp phần làm tăng giá mua đất. Mức giá đắt đỏ của những thị trường này có thể mang lại những cơ hội đầu tư tốt hơn cho các thị trường tại Đông Nam Á nhờ có giá đất cạnh tranh. Trong đó, Việt Nam có giá trung bình thấp nhất khu vực với 168 USD/m2 cho các dự án trung tâm dữ liệu.

Dựa trên giá đất công nghiệp trung bình khu vực trung tâm và cận trung tâm của các thành phố trong cùng một thị trường. Nguồn: Cushman & Wakefield

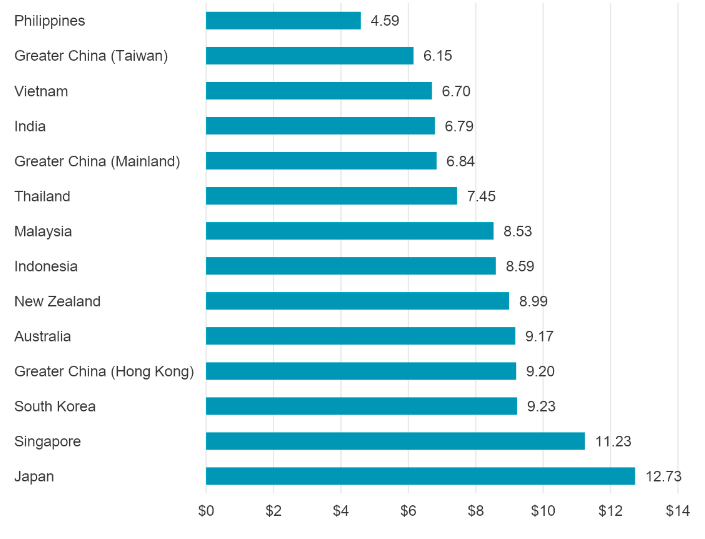

Đối với chi phí xây dựng, giá nguyên liệu thô, chi phí năng lượng và vận chuyển vẫn chưa có dấu hiệu giảm và đang 'neo' ở mức cao nhất mọi thời đại, điều này thúc đẩy chi phí xây dựng cao kỷ lục, tính theo USD trên Watt. Năm thị trường có giá xây dựng cao nhất khu vực là Nhật Bản (12.73 USD/W), Singapore (12.73 USD/W), Hàn Quốc (12.73 USD/W), Hồng Kông (12.73 USD/W) và Úc (12.73 USD/W), với mức tăng chi phí hàng năm điển hình ở Singapore là 8% và Úc là 3,5%. Ngược lại, năm thị trường có giá xây dựng thấp nhất là Philippines (12.73 USD/W), theo sau đó là Đài Loan (12.73 USD/W), Việt Nam, Ấn Độ và Trung Quốc Đại Lại lần lượt là 6.70 USD/W, 6.79 USD/W và 6.84 USD/W.

CHỈ SỐ GIÁ XÂY DỰNG TRUNG BÌNH TRUNG TÂM DỮ LIỆU (USD/Watt)

Dựa trên thông số kỹ thuật trung bình, xây dựng trung tâm dữ liệu 10-50MW. Nguồn: Cushman & Wakefield

Châu Á Thái Bình Dương đang là khu vực chứng kiến sự mở rộng mạnh mẽ của các thị trường trung tâm dữ liệu. Tính đến hiện tại, toàn khu vực có 9,8GW công suất đang hoạt động, với 3,4GW công suất đang được xây dựng và 8,8GW công suất đang trong kế hoạch. Các thị trường trưởng thành tiếp tục dẫn đầu tăng trưởng mặc dù đang đối mặt với những hạn chế về quỹ đất và nguồn cấp điện. Trong đó, Bắc Kinh và Thượng Hải lần lượt có công suất hoạt động trên 1GW. Singapore, Tokyo và Sydney đang trên đà vượt qua 1GW công suất hoạt động lần lượt vào năm 2024 và 2026. Theo sau là các thị trường như Hồng Kông với công suất hoạt động hơn 500MW; Mumbai và Seoul dự kiến sẽ đạt được cột mốc 500MW vào năm 2024.

Tác giả báo cáo và Trưởng phòng Trung tâm Dữ liệu Châu Á Thái Bình Dương Cushman & Wakefield, James B. Normandale cho biết:

“Thị trường đang phải đối mặt với tốc độ phát triển cao nhất trong lịch sử thị trường trung tâm dữ liệu. Đây là kết quả của sự gián đoạn dai dẳng trong chuỗi cung ứng và tỷ lệ lạm phát trên thị trường xây dựng, cũng như lãi suất cho vay vốn cao ở hầu hết các thị trường trong khu vực Châu Á Thái Bình Dương. Bất chấp chi phí tăng lên, hoạt động phát triển trên toàn khu vực vẫn tăng cao đáng kể do lĩnh vực này tiếp tục phát triển để đáp ứng các xu hướng dài hạn của ngành, các chính sách hỗ trợ cũng như việc nới lỏng quy định và sự quan tâm từ các nhà đầu tư đang nhìn thấy cơ hội từ sự chênh lệch giữa nhu cầu dân số trong tương lai và năng lực công nghệ thông tin hiện có của khu vực.”

THỊ TRƯỜNG TRUNG TÂM DỮ LIỆU TẠI VIỆT NAM

“So với các thị trường trưởng thành, thị trường trung tâm dữ liệu tại Việt Nam vẫn còn đang trong giai đoạn sơ khai với tốc độ phát triển ‘khiêm tốn’ hơn. Tuy nhiên, với chi phí xây dựng và giá đất cạnh tranh, cùng với vị trí địa lý đắc địa, Việt Nam là thị trường mới nổi luôn nằm trong tầm ngắm của các nhà đầu tư,” bà Trang Bùi, Tổng Giám Đốc Cushman & Wakefield. Cụ thể, TP.HCM và Hà Nội đang sở hữu 45MW công suất đang hoạt động, 16MW đang xây dựng và triển vọng sẽ có thêm 40MW trong tương lai, với tỷ lệ trống là 42%.

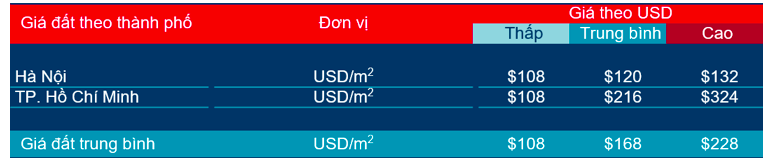

Giá đất trung tâm dữ liệu tại Việt Nam 2023/24

Nguồn: Cushman & Wakefield

Giá xây dựng trung tâm dữ liệu tại Việt Nam 2023/24

Nguồn: Cushman & Wakefield

Ngành trí tuệ nhân tạo AI và Học máy ML có khả năng làm thay đổi cuộc chơi

Bản chất của thị trường trung tâm dữ liệu thường là thay đổi nhanh chóng, điều này khiến việc dự báo trở nên khó khăn. Nhưng chúng tôi ước tính tin rằng ngành trí tuệ nhân tạo có khả năng sẽ cần thêm 38GW công suất hoạt động trung tâm dữ liệu toàn cầu; so với công suất hoạt động toàn cầu hiện tại được ước tính khoảng 35GW. Điều bất ngờ là trí tuệ nhân tạo lại là ngành mà chưa từng được ghi nhận trong các dự báo kể từ đầu năm 2023, nhưng sự phát triển nhanh chóng của ngành này đang có tiềm năng thay đổi cuộc chơi vào năm 2024 và trong tương lai.

“Quy mô thị trường colocation đạt 25,5 tỷ USD vào năm 2022 và dự kiến sẽ đạt 51,8 tỷ USD vào năm 2028 - Tốc độ tăng trưởng gộp hàng năm là 12,5%.” Ông Normandale cho biết, “doanh thu từ mảng điện toán đám mây siêu lớn dự kiến sẽ tăng trưởng với tốc độ CAGR 19% từ nay đến năm 2028. Các nhà đầu tư theo kịp sự phát triển trong không gian trí tuệ nhân tạo và học máy sẽ có vị thế tốt để tận dụng những cơ hội tăng trưởng này.”

Xu hướng chính trong ngành trung tâm dữ liệu

“Trong số hầu hết các loại bất động sản, phần lớn các nỗ lực bền vững đều tập trung vào việc cải tạo. Khoảng 80% các tòa nhà hiện hữu sẽ tiếp tục được sử dụng vào năm 2050, vì vậy, cần phải có những nỗ lực lớn để chuyển đổi những tài sản truyền thống này thành những tài sản xanh hóa. Là một loại tài sản tương đối mới, các trung tâm dữ liệu có cơ hội thực hiện bền vững tài sản ngay từ đầu và tránh việc mất thời gian để cải tạo trong tương lai,” bà Trang Bùi nhận định.

Khả năng thực hiện bền vững có sự khác nhau giữa các thị trường. Tùy thuộc vào mức áp dụng năng lượng tái tạo, nguồn nước và nhiệt độ tại địa phương có thể ảnh hưởng lớn đến hiệu suất của tính bền vững. Những quy định có thể chưa rõ ràng ở một số thị trường nhưng sẽ được tiếp tục phát triển - đặc biệt khi các trung tâm dữ liệu có nhu cầu lớn về lưới năng lượng.

Những thay đổi cơ bản diễn ra trong mô hình khí hậu có nghĩa là nhiều khu vực đang trở nên nóng hơn và khô hơn. Chúng ta cần phải suy nghĩ sâu sắc hơn về cách mà các trung tâm dữ liệu sẽ hoạt động trong những môi trường khan hiếm nước, cũng như ở các thị trường nơi nguồn điện không ổn định hoặc những nơi đã có công suất hoạt động gần tối đa.

Đáng chú ý là những tiến bộ trong công nghệ làm mát vẫn là ưu tiên hàng đầu của ngành và số lượng cũng như sự đa dạng của các cơ chế mua điện đã hỗ trợ tham vọng khử cacbon của ngành này.

Các nhà phát triển siêu dự án và một số nhà phát triển bền vững tiếp tục dẫn đầu trong việc áp dụng năng lượng tái tạo thông qua các giải pháp sáng tạo, phù hợp với địa phương. Nhưng đối với các trung tâm dữ liệu doanh nghiệp và colocation, cơ hội thay đổi lại nằm ở việc tiết kiệm năng lượng: họ nắm giữ thị phần ảnh hưởng thị trường để đẩy nhanh việc áp dụng công suất năng lượng tái tạo. Thay vì thụ động chờ đợi thị trường phát triển, các nhà khai thác hàng đầu trong lĩnh vực này có thể mở đường đi cho riêng mình.

Giới thiệu về Báo cáo chi phí xây dựng trung tâm dữ liệu năm 2023

Báo cáo tổng hợp thông tin từ 37 thị trường trung tâm dữ liệu quan trọng trên khắp Châu Á Thái Bình Dương với bảng phân tích chi tiết toàn diện về chi phí bao gồm thu hồi đất, giải phóng mặt bằng và phá dỡ nâng cao, chi phí xây dựng và hoàn thiện. Đối với các nhà đầu tư đang quan tâm đến các phương án mua lại trung tâm dữ liệu hiện hữu, hoặc tìm mua quỹ đất để phát triển hay là phát triển dự án một dự án hoàn toàn mới, báo cáo này sẽ là công cụ hỗ trợ tối ưu giúp nhà đầu tư xác định được chiến lược kinh doanh, kế hoạch xây dựng và hoạch định chi phí trong giai đoạn tiền khả thi.

Đây là năm đầu tiên Cushman & Wakefield công bố dữ liệu chi phí phát triển trung tâm dữ liệu của mình. Đọc Hướng dẫn chi phí xây dựng trung tâm dữ liệu Châu Á Thái Bình Dương tại đây.